炒股就看金麒麟分析师研报,权威,专业,及时,全面江苏期货配资,助您挖掘潜力主题机会!

股票配资是指投资者通过配资公司借入一定比例的资金,用于购买股票。配资公司通常会收取一定的利息,而投资者则可以利用杠杆效应放大收益。

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2021年6月,顶着“正畸第一股”的光环,时代天使正式登陆港交所。三年过去了,时代天使的股价已由490港元/股的高点,跌至60港元/股,跌超85%,总市值更是仅剩102亿港币,较最高点跌近700亿港元。

上市后,业绩增长不及预期是公司市值大幅下挫的根本原因之一。公司营收增速在2022年出现了下降的状况,2023年恢复增长但增速不及2018-2021年水平;公司归母净利润连续两年大幅下滑,到2023年公司归母净利润仅0.5亿元,甚至不及2018年水平,2023年净利率仅3.3%。业绩增长不及预期与行业竞争压力增大、集采、海外市场开拓等都有着不同程度的关系。

股价跌超85% 营收增长承压、归母净利润连续两年大幅下挫、净利率降至低个位数

时代天使成立于2003年,是国内领先的口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商。2021年6月,时代天使顶着“正畸第一股”的光环正式登陆港交所,发行价仅为173港元/股,当日股价涨幅最高达183.24%至490港元/股,市值更是超过800亿港元。三年过去了,时代天使的股价已由490港元/股的高点,跌至60.8港元/股(截至2024年6月19日收盘),跌超85%,总市值更是仅剩103亿港币,市值较最高点蒸发近700亿港元。

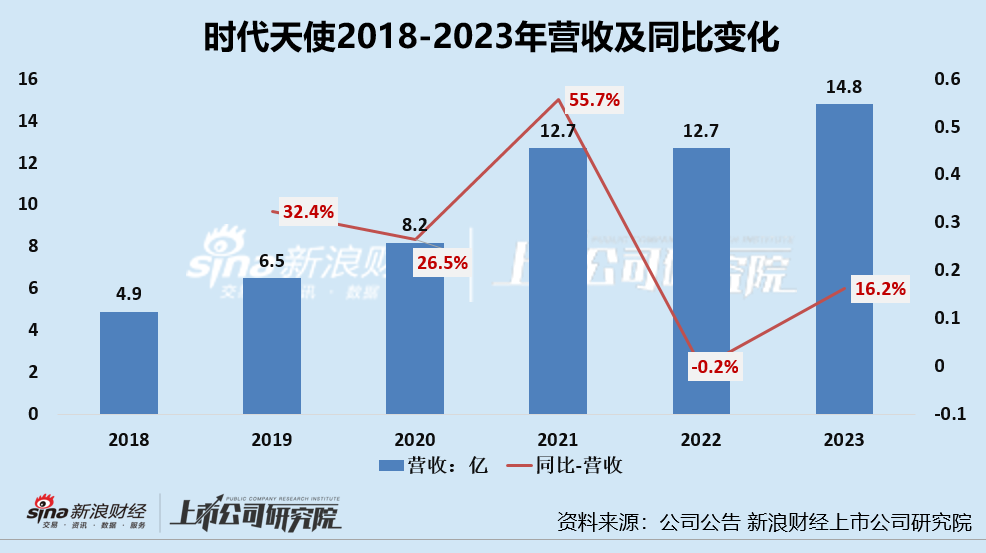

首先,从最简单直接的营收、归母净利润增速角度来看,2018-2023年,时代天使的营收分别为4.9亿元、6.5亿元、8.2亿元、12.7亿元、12.7亿元及14.8亿元,2019-2023年分别同比变动32.4%、26.5%、55.7%、-0.2%、16.2%,营收增速在2022年出现了下降的状况,2023年恢复增长但增速不及2018-2021年水平。

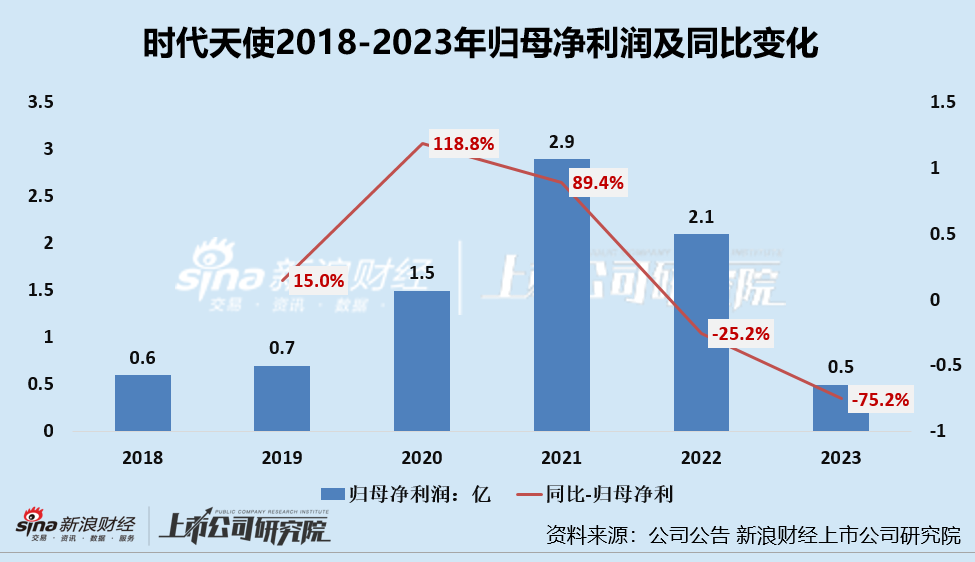

2018-2023年,时代天使的归母净利润分别为0.6亿元、0.7亿元、1.5亿元、2.9亿元、2.1亿元及0.5亿元,2019-2023年分别同比变动15%、118.8%、89.4%、-25.2%、-75.2%。2021年后公司归母净利润连续两年大幅下滑,到2023年公司归母净利润仅0.5亿元,不及2018年水平。

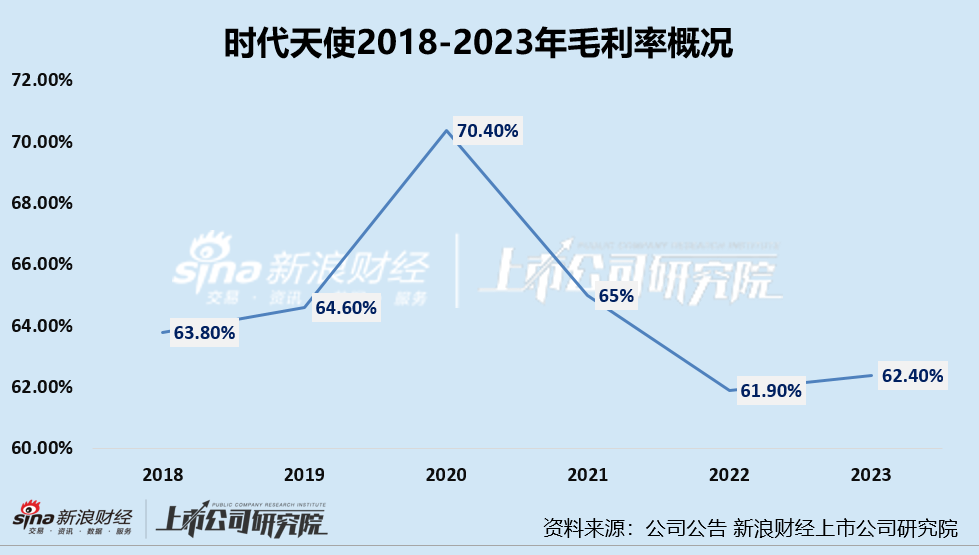

其次,从盈利能力衡量指标销售毛利率、销售净利率来看,2018年-2023年,时代天使的销售毛利率分别为63.8%、64.6%、70.4%、65%、61.9%、62.4%,公司毛利率在2020年达到70.4%的高点后便呈现出下降趋势,在2021、2022连降两年后,2023年微增0.5个百分点。

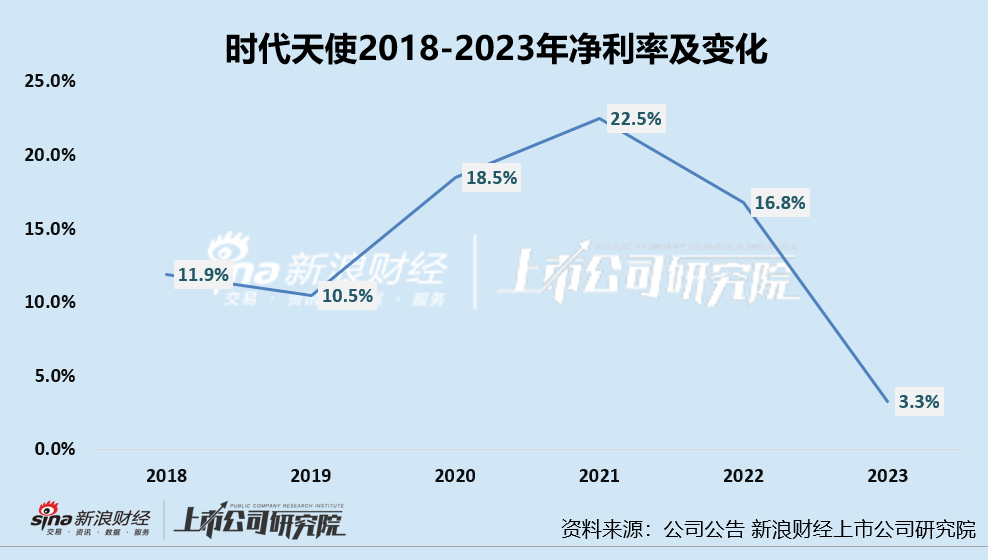

公司的净利率同样不容乐观,和毛利率走势类似,在2021年达到高点后,便连续两年下降,2023年已降至低个位数,具体来看,2021年-2023年,时代天使的销售净利率分别为22.5%、16.8%、3.3%。从期间费用看,2021-2023年,公司销售费用率和管理费用率显著提升,其中,销售费用率由2021年的18.6%增长至2023年的33.4%,管理费用率从14.4%增长至19%。

主营业务为牙齿正畸的时代天使,看似处于一个暴利的赛道,但是从2023年仅3.3%的净利率来看,似乎并非是一个赚钱效应显著的赛道。公司归母净利润和净利率为何连续两年大幅下滑,公司赚钱效应又受哪些因素影响?

国内市场竞争越发白热化、多厂商降价抢夺市场 时代天使三产品集采中标降价

分业务类型来看,公司最主要的收入来源为隐形矫治方案(即隐形矫治器),2023年收入占比达87%,其次为海外产品销售(10%)、口内扫描仪销售(2%)和其他业务(1%)。近年来,国内正畸市场竞争压力增大,2022年起各厂商纷纷降价。

时代天使、隐适美虽是目前国内隐形矫正器市场上的两大品牌,在竞争白热化的隐形正畸赛道也难逃降价的命运。

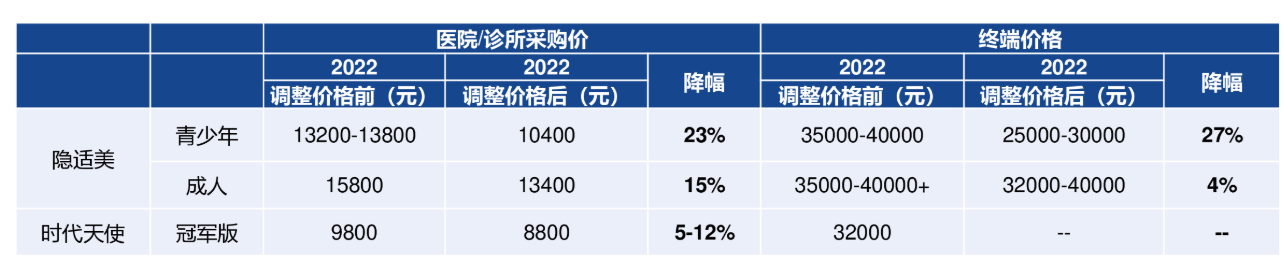

2022年4月,阿莱科技主动对隐适美基准价进行降价,其中青少年款价格降幅达23%,成人款价格降幅达15%;随后,时代天使也做出相应降价应对,冠军版降价幅度约在5-12%。

(资料来源:国海证券)

(资料来源:国海证券)

紧接着,在2022年9月,行业再次迎来牙科耗材领域的集采事项,在12月份披露的集采中选结果中,时代天使的三款影星正畸产品AngelalignTeen、EABⅡ、Angelalign Full 分别以12600元、6300元和9200元的价格获中标,价格降幅大约在23%—30%,阿莱技术的“隐适美”则未中选。

集采中标虽然导致时代天使单价、利润水平降低,但是有利于案例数的增加,从2023年经营数据确实也是如此。2023年时代天使总案例数为24.5万例、同比增长33.2%,2022年公司案例总数仅同比微增0.3%。

通过以上可知,无论是行业竞争加剧降价,还是集中带量采购下的降价,或都是时代天使销售毛利率呈现下降趋势、净利润及净利率下挫的原因之一。2023年,公司收入增长明显低于案例数增长,在案例总数同比增长33.2%时,营收同比增长16.2%。

创始人离任李华敏离任、松柏投资胡杰章上任 海外业务能成为第二增长曲线吗?

2023年6月30日时代天使公司创始人、CEO李华敏女士因个人及家庭原因,辞去了公司执行董事、薪酬委员会成员及首席执行官职务,并表示:“新阶段的时代天使不再需要一个火车头似的带队家长,而是需要一个具有数字化科技理念和全球化战略的核心领导团队,带领企业在安全稳健中加速前行。”

创始人李华敏离任后,松柏投资胡杰章上任,时代天使将第二增长曲线更加明确的押注在国际化和数字化方向,即通过国际化打开增量,通过数字化降本增效。

2023年,公司不断加速突破海外市场,国际化业务进入全球化组织+本地化运营阶段。目前,公司已经在欧洲、澳新、北美等市场搭建了具有丰富正畸市场经验的本地业务团队,并上市了符合本地需求的创新产品。

此外,公司通过收购Aditek切入巴西市场,有序推进在医学设计、智能制造方面的协同赋能,有力支持Aditek隐形矫治业务的高速增长。

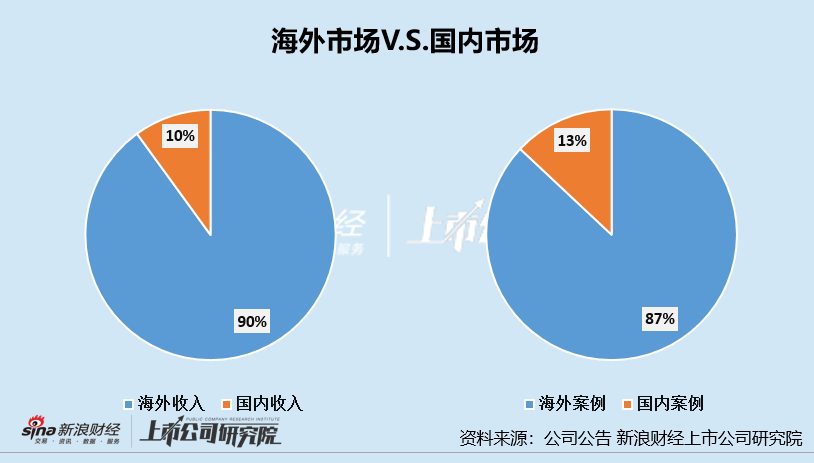

但目前看来,海外市场无论在营收还是案例数方面,均不及国内市场。2023年海外收入占比和案例数占比仅分别为10%、13%。另外,随着海外市场的拓展,还导致了销售费用和管理费用明显提升,2022年、2023年,公司海外业务分别亏损0.23亿元、2.16亿元,2023年亏损大幅增加。

海外市场的拓展,和任何新市场的拓展一样,或都会带来一定的增量,但这份增长是否能持续下去,成为稳定的第二增长支撑,或还需要时间来给出答案。另外,公司将海外市场作为未来业绩增长的重要驱动力,但若海外市场在法规、政策上出现不利变化,或对公司海外拓张造成较大的不利影响,从而进一步影响公司的未来增长预期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:魏亚楠 江苏期货配资

文章为作者独立观点,不代表联华证券门户观点

相关文章